Барномаи тавозуни инвентаризатсия дар анбори нармафзори USU барои истифода дар соҳаи фурӯш ва истеҳсол қулай аст. Бисёр ширкатҳо ба идоракунии автоматии нигаҳдорӣ мегузаранд ва худро аз нигоҳ доштани версияҳои коғазии маҷаллаҳо ва номенклатура дар ҷадвали Excel озод мекунанд.

Барои истифодаи барномаи автоматии нармафзори USU сабабҳои кофӣ мавҷуданд. Пеш аз ҳама, нигоҳ доштани системаи идоракунии онлайн бо анборҳои сершумор, аз нав ташкил кардани фазои анбор бо тақсимот ба минтақаҳо ва бахшҳо, омили инсонӣ, пешниҳоди босуръати ҳуҷҷатҳо, назорат ва шаффофият дар кори истеҳсолоти анбор. Бо истифода аз тавозуни барнома дар анбор, шумо метавонед бо миқдори зарурии анборҳо бо истифода аз пойгоҳи додаҳои умумӣ ва Интернет ҳамкорӣ кунед. Дар ин сурат анборхо дар дигар шахрхо чойгир шуда метавонанд. Маълумот дар бораи бақияҳо ба роҳбарони шӯъбаҳои дахлдор, менеҷер дар ҳолати гирифтани иттилооти зуд дастрас аст. Барномаи баҳисобгирии тавозуни инвентаризатсия раванди баҳисобгирии синтетикӣ ва аналитикиро дар инвентаризатсияи ташкилот оптимизатсия мекунад. Интерфейси барнома барои истифода осон аст. Дар оғози аввал, тиреза кушода мешавад, ки намуди барномаро аз имконоти гуногуни тарроҳӣ интихоб кунад.

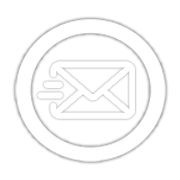

Нармафзор аз 3 блоки асосӣ иборат аст: модулҳо, маълумотномаҳо, ҳисоботҳо. Барои оғози кор бо система, шумо бояд як маротиба дастури танзимро анҷом диҳед. Танзимоти асосӣ дар номенклатура ҷойгиранд, ки дар он мавод ва молҳо ба қайд гирифта мешаванд, барои онҳо баҳисобгирии анборҳо нигоҳ дошта мешаванд. Номенклатура аз ҷониби гурӯҳҳо барои дидани тавозуни инвентаризатсияи гурӯҳи номҳои дилхоҳ сохта мешавад. Тавозуни хар як шумораи анборхо ва шуъбахо нигох дошта мешавад. Ба молхои фурухтаамон, ашьёи хом, махсулоти тайёр анборхои алохида илова карда мешаванд. Шумо метавонед тасвирҳои маҳсулотро дар барномаи пайгирии тавозуни инвентаризатсия зеркашӣ кунед. Маблағҳои изофӣ дар шакли электронӣ, масалан дар формати Excel, на дастӣ, балки тавассути воридот илова карда мешаванд. Шумо бояд файлро интихоб кунед, маълумотро барои воридот нишон диҳед, мол ҳарчи зудтар ба система илова карда мешавад. Харакати масолех, ашьёи хом вобаста ба максад дар модулхои гуногун инъикос меёбад. Кори асосй бо мол дар модули блокхои бахисобгирй ба чо оварда мешавад, дар ин чо кабул, аз хисоб баровардан, фуруш кайд карда мешавад. Барнома имкон медиҳад, ки ба таври худкор аз нав ҳисоб карда шавад. Инчунин шумораи маҳсулотро дар аввали рӯз, даромади умумӣ, хароҷоти фурӯш, тавозун дар охири рӯз бубинед. Тавозуни барномаҳо аз рӯи миқдорӣ ва пулӣ баррасӣ карда мешаванд. Бо ёрии хисоботи махсус баланси молу махсулот нишон дода мешавад, ки ин имкон медихад, ки пеш аз мухлат кор карда, анбор бо захирахо пурра карда шавад.

Балансхои инвентарй, ки дар процесси истехсолот роли объектхои корро мебозанд, дар он як маротиба иштирок намуда, дар як вакт тамоми арзиши худро ба арзиши аслии махсулоти истехсолшуда мегузаронанд. Барои ба амал баровардани процесси муттасили технологии истедсолот корхонадо бояд дар анбордо захирадои кофии масолед, мадсулоти нимтайёр ва сузишворй ба вучуд оваранд. Тибқи ин ҳадафҳо, истифодаи барномаи махсус беҳтар аст. Дар айни замон дар корхона ба масъалахои автоматикунонии бахисобгирии захирахои молй, назорат, тахлил ва аудити халли инвентаризатсия бо истифода аз маснуоти нармафзори USU барои баланси инвентаризатсия ахамияти калон медихад. Он ба нигоҳ доштани базаи иттилоотӣ дар бораи мавҷудияти захираҳо, ки дар асоси варақаи инвентаризатсия таъсис дода шудааст, асос ёфтааст. Менеҷер, муҳосиб ва аудитор метавонанд дар давраи зарурӣ аз пойгоҳи иттилоотӣ арзиши ҳама гуна нишондиҳандаи заруриро таҳлил ё гиранд.

Дар айни замон ба пешгуии истифодабарии инвентаризация ахамияти махсус дода мешавад. Барои пешгӯӣ, муҳосиб даромади дороиҳои инвентаризатсияро дар муддати муайян таҳлил мекунад ва бо истифода аз базаи дониш барои идоракунӣ пешниҳодҳо пешниҳод мекунад. Аз ин нуктаи назар, масъалахои истифодаи самарабахши инвентаризация, хамчун ошкор намудани инвентаризацияи нодаркор ва проблемахои афзоиши фуруши махсулот дар парки мавчудаи захирахо махсусан мухиманд.

Ҳамин тариқ, муносибати комплексӣ ба ҳисобдорӣ, назорат, таҳлил ва аудити бақияи инвентаризатсия ба шумо имкон медиҳад, ки ҳама маълумоти заруриро дар як давраи муайян зуд ба даст оред ва сатҳи идоракунии молиявию иқтисодии ширкатро хеле баланд бардоред.

Компютеркунонии бахисобгирии бухгалтерй боиси кам шудани вакти кори коркунони бухгалтерй ва шахсони аз чихати моддй масъули балансхои бухгалтерй мегардад. Дар айни замон, набудани пайгирии компютерии ҳаракати ашёи инвентаризатсия аз иҷозат то баровардан ва гирифтани инвентаризатсия миқдори зиёди вақти корро аз мудир то шахси мушаххаси истеҳсолкунандаи маҳсулот сарф мекунад. Автоматикунонии боқимонда як раванди муҳими сохтори тиҷорат аст. Чӣ қадаре ки ширкати шумо калон бошад, барномаи баҳисобгирии тавозунӣ ҳамон қадар дақиқтар ва мураккабтар аст. Системаи идоракунии баланс ба шумо имкон медиҳад, ки ҳама шаклҳо ва огоҳиномаҳои заруриро пур кунед. Дар байни чизҳои дигар, барномаи назорати боқимонда бо сканерҳои штрих-код ва дигар таҷҳизоти махсуси анбор кор мекунад. Баҳисобгирии бақияи инвентаризатсия ҳарчи зудтар анҷом дода мешавад. Барномаи нармафзори махсуси мо USU барои автоматикунонии тавозуни захираҳои анбор як барномаи қулай ва қулай барои идоракунии тавозуни анборҳо мебошад. Идоракунии инвентаризатсия бояд такмил дода шавад, бинобар ин барномаи саҳҳомӣ роҳи пешрафт аст.

Тоҷикӣ

Тоҷикӣ Русский

Русский