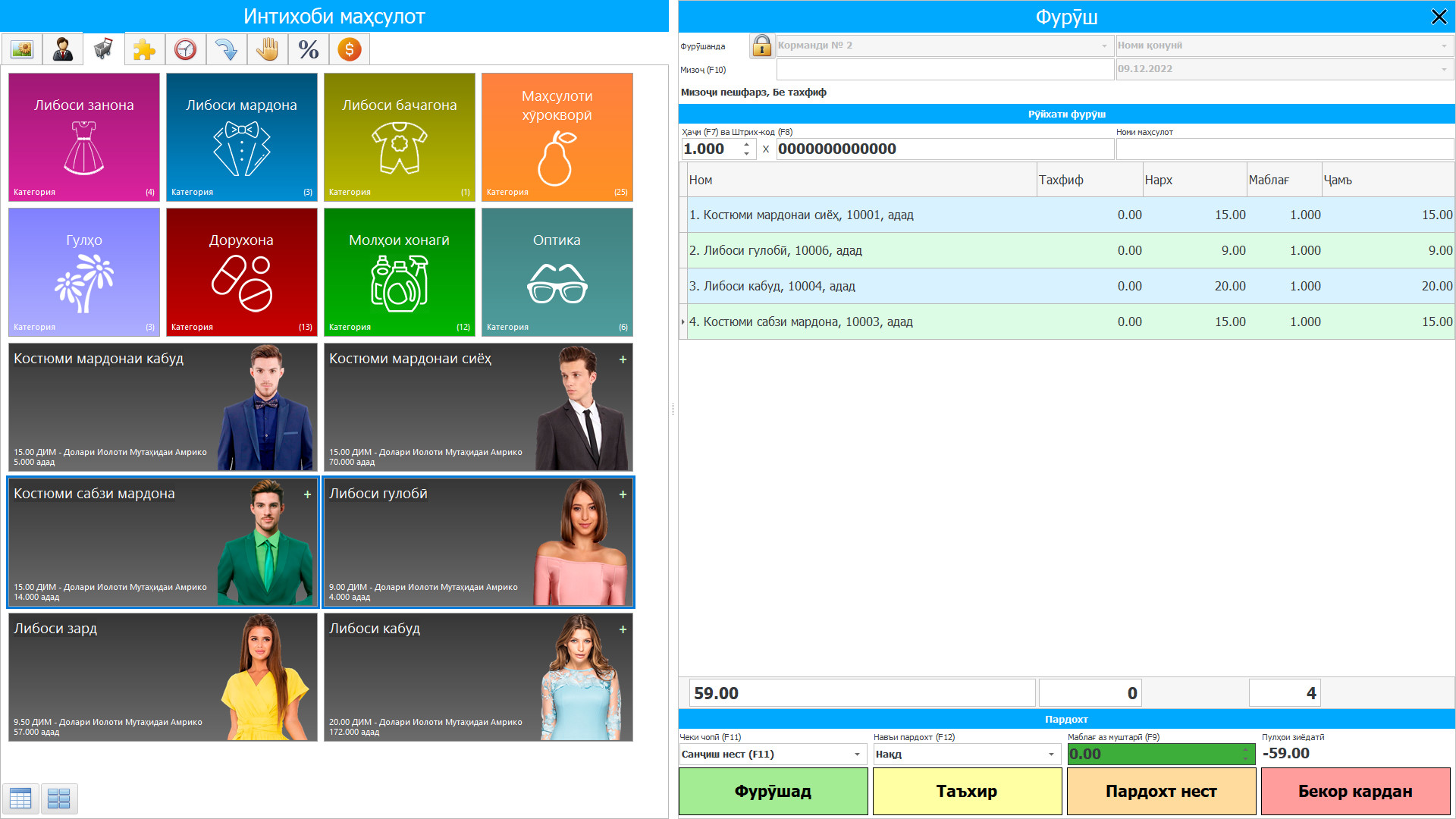

Барномаҳои аудит

Барномаҳои аудит барои автоматикунонӣ ва такмил додани дақиқӣ ҳангоми тафтиши ҷанбаҳои гуногуни фаъолияти ташкилот тарҳрезӣ шудаанд. Пешрафтҳои муосир ба аудиторҳо кӯмак мекунанд, ки ҳисоботи молиявиро самаранок таҳлил кунанд, гардиши пули нақдро пайгирӣ кунанд, мутобиқи талаботи қонун санҷишҳо гузаронанд ва қаллобии эҳтимолиро муайян кунанд. Аудит қисми муҳим ва ҷудонашавандаи фаъолияти ҳар як ташкилот, сарфи назар аз андозаи он мебошад. Ин амалиёт имкон медиҳад, ки самаранокии фаъолияти молиявию амалиётӣ баҳодиҳии холисона, ошкор намудани хатару камбудиҳои эҳтимолӣ ва пешниҳоди тавсияҳо оид ба бартарафсозии онҳо дода шавад. Дар шароити воқеияти муосир, ки миқдори зиёди иттилоот дар вақти воқеӣ коркард мешавад, истифодаи коркардҳои махсус барои аудит зарурат мегардад.

Воситаҳои муосир инчунин қобилиятҳои таҳлил ва ҳисоботдиҳии амиқро дар бар мегиранд, ки вақти сарфшударо барои расмиёти аудит хеле кам мекунад. Қарорҳои гуногуни нармафзор мавҷуданд, ки ҳар кадоми онҳо хусусиятҳои хоси худро доранд ва ба намудҳои гуногуни вазифаҳо мувофиқанд. Масалан, баъзе барномаҳо ба баҳисобгирии молиявӣ ва ҳисобкунии хавфҳо нигаронида шудаанд, дар ҳоле ки дигарон барои санҷишҳои андоз ё таҳлили дохилӣ бо таваҷҷӯҳ ба равандҳои амалиётӣ пешбинӣ шудаанд. Ҳамаи ин воситаҳо ба аудиторҳо на танҳо барои баланд бардоштани ҳосилнокӣ, балки сатҳи баланди шаффофият ва эътимодро таъмин мекунанд. Имрӯз, доираи барномаҳо дар бозор хеле калон аст, муҳим аст, ки кадом модулҳо ва асбобҳо ба хусусиятҳои ширкат мувофиқанд; Аз ин рӯ, пеш аз харидани таҳия, шумо бояд бо истифода аз версияҳои озмоишии ройгони пешниҳодшуда бо функсия шинос шавед. Барои беҳтар кардани вақти худ, мо тавсия медиҳем, ки ба вебсайти расмии ширкати USU.kz ташриф орем ва имкониятҳоро ба таври визуалӣ арзёбӣ кунем.

Барнома барои аудит

Нармафзори аудит дар равандҳои муосири тиҷорат нақши калидӣ дорад, ки таҳлили муассир ва дақиқи фаъолияти молиявию амалиётии ташкилотро таъмин мекунад. Ин қарорҳои нармафзор барои автоматикунонии вазифаҳои гуногуни марбут ба аудит, аз ҷумла ҷамъоварӣ ва таҳлили маводҳо, таҳияи ҳисоботҳо ва муайян кардани хатарҳо ва номувофиқатӣ тарҳрезӣ шудаанд. Татбики ин гуна программахо ба хеле бехтар шудани сифати кор дар хамаи сохахои кор, кам шудани шумораи хатохо ва тезонидани процесси тафтиш ёрй мерасонад. Барномаҳои муосири аудит ба аудиторҳо дорои доираи васеи қобилиятҳо, аз ҷумла таҳлили ҳаҷми зиёди иттилоот, тафтиши риояи меъёрҳо ва ошкор кардани таҳдидҳои эҳтимолии тиҷорат ба монанди қаллобӣ ё хатои инсониро фароҳам меоранд. Чунин қарорҳо метавонанд ба баҳисобгирии молиявӣ, инчунин санҷишҳои амалиётӣ, дохилӣ ва андоз равона карда шаванд. Яке аз вазифаҳои асосие, ки барномаҳо ҳал мекунанд, автоматикунонии коркард ва таҳлили нишондиҳандаҳои молиявӣ мебошад. Барномаи ширкати "Universal Accounting System" дорои функсияи дарунсохт буда, параметрҳои конфигуратсияи чандир дорад. Замима метавонад бо системаҳои ҳисобдории 1С ва ERP ҳамгиро шавад, ки ба шумо имкон медиҳад, ки маълумоти заруриро ба таври худкор зеркашӣ кунед ва таҳлили ҳисоботӣ гузаронед. Ин вақти аз назаргузаронии ҳуҷҷатҳоро хеле кам мекунад ва ба аудиторҳо имкон медиҳад, ки ба масъалаҳои мураккабтари таҳлилӣ таваҷҷӯҳ кунанд.

Бартарии дигари муҳим ин қобилияти тавлиди гузоришҳо дар вақти воқеӣ бо истифода аз қолабҳои дарунсохт, ки мувофиқи намунаҳо пур карда шудаанд, мебошад. Дигар ба таври дастӣ ворид кардани маълумот лозим нест, барнома онро ба таври худкор анҷом медиҳад, маводҳоро аз файлҳои гуногун ворид мекунад, кори форматҳои гуногунро дастгирӣ мекунад. Қарорҳои замонавӣ ба шумо имкон медиҳанд, ки ҳисоботҳоро дар формати қулай ва дастрас тавлид кунед, шаффофиятро афзоиш диҳед ва иртиботи байни аудитор ва муштариро содда кунед. Илова бар ин, барнома санҷиши мутобиқатро пешниҳод мекунад, ки барои кам кардани хатарҳои риоя накардани меъёрҳои ҳуқуқӣ кӯмак мекунад. Менеҷер, ки ҳисоботҳо оид ба таҳлил ва оморро қабул мекунад, метавонад динамикаи афзоиш ё коҳиши гардиши молро дар ҳар давраи вақт бубинад. На танҳо маълумотҳои ҷадвалӣ, балки графикҳо ва диаграммаҳоро низ истифода бурдан мумкин аст. Барнома қодир аст ҳамзамон бо дастгоҳҳо, системаҳо ва хидматҳои иловагӣ кор кунад.

Барномаи USU дорои хотираи калони амалиётӣ барои кор бо ҳаҷми зиёди иттилоот ва санҷиши мутобиқат ба талаботи меъёрӣ мебошад. Истифодаи барнома ба аудиторҳо имкон медиҳад, ки хароҷоти вақтро кам кунанд ва самаранокии аудитҳоро баланд бардоранд. Эҳтимолияти омилҳои инсонӣ кам шуда, дурустии нишондодҳои таҳлилшуда зиёд мешавад. Ин, дар навбати худ, ба ширкатҳо имкон медиҳад, ки на танҳо мутобиқатро таъмин кунанд, балки устувории молиявиро баланд бардоранд ва хатарҳои эҳтимолиро пешгирӣ кунанд. Ҳамин тариқ, нармафзори аудит як воситаи ҳатмӣ, унсури муҳими амалияи муосири корӣ мебошад. Утилита ба шумо имкон медиҳад, ки равандҳоро суръат бахшед, сифати санҷишро беҳтар кунед ва дараҷаи баландтари эътимодро ба натиҷаҳо таъмин кунед. Дар муҳити доимо тағйирёбандаи ҳуқуқӣ ва тиҷоратӣ, чунин қарорҳо ба зарурати ҳосилнокии самараноки меҳнат ва устувории дарозмуддати тиҷорат табдил меёбанд.

Нармафзори аудити дохилӣ

Нармафзори аудити дохилӣ барои дастгирии усулҳои аудити дохилӣ ва мониторинг дар созмон тарҳрезӣ шудааст. Хизматрасонӣ ба автоматикунонии санҷишҳои аудиторӣ, таъмини самаранокӣ ва дақиқ дар арзёбии хатарҳо, ошкор кардани номувофиқатӣ ва ҳисоботдиҳӣ таъсири назаррас мерасонад. Аудити дохилӣ ба арзёбии самаранокии вазифаҳои соҳибкорӣ, риояи стандартҳои дохилӣ ва санадҳои меъёрии ҳуқуқӣ, инчунин пешгирии ҳуқуқвайронкуниҳои молиявӣ ва амалиётӣ асос ёфтааст. Мақсади асосии аризаи аудити дохилӣ кӯмак кардан дар таҳлили мунтазами тамоми фаъолиятҳо дар дохили ширкат, аз ҷумла молия, амалиёт, пешгирии хатарҳо ва мутобиқат мебошад. Нармафзор дорои функсияҳои зарурӣ барои идоракунӣ ва санҷиши таҳаввулоти таҳлили дохилӣ мебошад, ки имкон медиҳад камбудиҳои равандҳои бизнес ва андешидани чораҳои саривақтӣ барои бартараф кардани онҳо. Нармафзор асбобҳоро барои таҳлил ва коркарди ҳаҷми зиёди маълумот таъмин мекунад. Ин махсусан дар мавриди тафтиши ҳуҷҷатҳо, ҳисоботдиҳӣ ва дигар расмиёти ҳатмӣ муҳим аст.

Муҳаррики ҷустуҷӯии контекстӣ ба шумо кӯмак мекунад, ки маводи заруриро бо сарфи ҳадди ақали вақт зуд пайдо кунед. Замима метавонад бо ҳисобдории 1C ҳамгиро шавад, ба таври худкор маълумотро дар бораи санҷиши мутобиқат ба сиёсати дохилӣ ва талаботи беруна зеркашӣ кунад. Барои роҳат ва оптимизатсияи вақти корӣ кор дар реҷаи бисёркорбарӣ пешбинӣ шудааст, ки дар он корбарон ҳангоми бақайдгирӣ ва кор бо маълумоти шахсӣ метавонанд тавассути шабакаи дохилӣ маълумот мубодила кунанд. Он инчунин тақсими ҳуқуқҳоро байни кормандони ташкилот бо мақсади кафолат додани саҳеҳӣ ва махфияти нигоҳдории маълумоти иттилоот пешбинӣ мекунад. Ҳуқуқҳои истифодабарӣ ба таври худкор дар асоси унвони вазифа муайян карда мешаванд, аммо инчунин метавонанд аз ҷониби роҳбарият тасдиқ карда, ваколатҳои инфиродӣ дода шаванд. Қарорҳои муосир имкон медиҳанд, ки равандҳои санҷишро ба таври назаррас суръат бахшанд, хароҷоти вақтро кам кунанд ва дурустии расмиётро зиёд кунанд. Тамоми равандҳои ташкилӣ тибқи низомнома ва нақшаи шаффоф, аз қабили баҳисобгирии фаъолияти меҳнатӣ ва ҳисоб кардани музди моҳона сурат мегиранд. Ҳисобкунӣ инчунин автоматӣ хоҳад буд, хондани маълумоти умумӣ дар бораи фаъолияти ҳаррӯза, кори нопурра ва изофакорӣ ва ғайра.

Барномаҳои аудити анборҳо

Барномаҳои аудити анборҳо барои автоматикунонӣ ва оптимизатсияи равандҳои тафтиш ва таҳлили мавод дар анбор пешбинӣ шудаанд. Нармафзор дар нигоҳ доштани дақиқии инвентаризатсия, мониторинги ҳаракати маҳсулот ва таъмини амалиёти дурусти анборҳо нақши калидӣ мебозад. Технологияҳои муосир имкон медиҳанд, ки раванди аудитро ба таври назаррас суръат бахшанд, хатари омилҳои инсониро коҳиш диҳанд ва шаффофияти амалиёти корро зиёд кунанд. Вазифахои асосии ин гуна тахияхо аз назорати микдор ва холати сарватхои моддй, тафтиши мувофикати маълумотхои хакикй бо нишондихандахои хисоби бухгалтерй, тахлили харакати мол дар анбор дохил мешаванд. Барнома барои зуд муайян кардани ихтилофоти имконпазир, пешгирии талафот ва такмил додани равандҳои идоракунии инвентаризатсия кӯмак мекунад. Намунаи чунин барнома 1С: Идоракунии савдо мебошад, ки бо дигар системаҳои баҳисобгирӣ муттаҳид шуда, равандҳои инвентаризатсия, баҳисобгирии бақия ва ҳаракати молҳоро автоматӣ мекунад.

Як ҳалли дигари маъмул ин системаи WMS мебошад, ки функсияҳои пешрафтаи идоракунии автоматии равандҳои анбор, аз ҷумла оптимизатсияи ҷойгиркунии маҳсулот, масир ва назорати иҷрои вазифаҳоро таъмин мекунад. Барнома ба шумо имкон медиҳад, ки ҷойгиршавии борро ҳангоми интиқол пайгирӣ кунед, кор бо харитаҳои калонҳаҷм. Инчунин истифода бурдани тачхизоти баланди технологии анбор, зуд тахлил кардани тамоми захирахои модди, хондани кола ва дар номенклатура нишон додани холати вокеии он кулай аст. Истифодаи барномаи автоматикунонии анбор ба шумо имкон медиҳад, ки дақиқии таҳлилро беҳтар созед, вақти сарфшударо барои тафтиш кам кунед ва идоракунии самараноки инвентаризатсияро таъмин кунед, ки як ҷанбаи муҳими суботи тиҷорат мебошад. Номенклатура маълумоти муфассалро дар бораи ҳар як номи маҳсулот бо рамзҳо ва арзиш, миқдор, ҷойгиршавии нигоҳдорӣ, пардохтпазирӣ, тавсиф ва мӯҳлати истеҳсол ва нигоҳдорӣ инъикос мекунад. Илова бар ин, барои кам кардани интихоби нодурусти маҳсулоти шабеҳ тасвирҳоро замима кардан мумкин аст.

Барномаҳо барои аудити маҳсулот

Барномаҳои аудити маҳсулот ба вазифаҳои муосири тиҷорӣ таъсири назаррас расонида, дақиқии таҳлил, идоракунӣ, назорати сифат ва кам кардани вазифаҳои хаторо ҳангоми коркарди маълумот таъмин мекунанд. Пешрафтҳо имкон медиҳанд, ки захираҳои анборҳо самаранок идора карда шаванд, ҳаракати молҳо пайгирӣ карда шаванд, инвентаризатсия гузаронида шаванд ва маълумотҳои воқеӣ бо сабтҳои баҳисобгирӣ муқоиса карда шаванд. Ин махсусан барои ташкилотҳое муҳим аст, ки ҳаҷми зиёди маҳсулотро коркард мекунанд ва сатҳи баланди дақиқро талаб мекунанд. Истифодаи барномаҳои махсус ба автоматикунонии бисёр фаъолиятҳо, аз қабили таҳлили тавозун, муқоисаи хатарҳои молиявӣ ва амалиётӣ, инчунин муайян кардани ихтилофҳо ва пешгирии талафоти эҳтимолӣ кӯмак мекунад.

Ин хидмат инчунин дар таъмини таҳияи ҳисоботҳо кӯмак мекунад, ки шаффофияти бештарро таъмин мекунанд ва ҳамкориҳоро бо аудиторони беруна содда мекунанд. Нармафзор инчунин ҳамкории муассир бо контрагенттерро таъмин мекунад, ки маълумот дар бораи онҳо дар пойгоҳи CRM бо тафсилот ва таърихи кор, пардохтҳо ва рӯйдодҳои ба нақша гирифташуда инъикос карда мешавад. Ин хидмат инчунин ба корбарон кори ҳамаҷониба бо қабул ва коркарди зангҳо, ҷавоб додан ба зангҳо дар телефонияи PBX ва мошини ҷавобгарии танзимшавандаро фароҳам меорад. Замима қодир ба кор бо таҷҳизот ва системаҳои бонкӣ, терминалҳои пардохт ва ғайра мебошад. Дар ниҳояти кор, истифодаи барномаи UMS на танҳо баланд бардоштани самаранокии фаъолияти корӣ, балки як қадами муҳим дар самти оптимизатсияи равандҳои бизнес, таъмини шаффофият ва кам кардани хатарҳои марбут ба фаъолияти оперативӣ мебошад. Барои ба таври визуалӣ озмоиш ва арзёбии барномаҳои пешниҳодкардаи таҳиягарон, версияи озмоиширо насб кунед.

Тоҷикӣ

Тоҷикӣ Русский

Русский